Los motoristas son las víctimas más desprotegidas de la carretera — y las aseguradoras lo saben y lo utilizan para ofrecer indemnizaciones muy por debajo de lo que corresponde

Si has sufrido un accidente de moto y no eres el responsable, tienes derecho a reclamar una indemnización completa por lesiones, días de baja, secuelas, lucro cesante, daños en la moto y equipamiento. Si eras acompañante, también tienes derecho aunque el responsable fuera el conductor de tu propia moto. El cálculo se realiza con el Baremo de Tráfico 2026 — actualizado un 2,9% este año. En Legalcar analizamos tu caso gratis y sin compromiso.

El motociclista es el usuario más vulnerable de la carretera. Sin carrocería que absorba el impacto, sin airbags, con solo su equipo de protección como escudo, cuando un motorista cae al asfalto las consecuencias suelen ser graves: fracturas, lesiones articulares, traumatismos craneales, abrasiones extensas, lesiones de columna. Lesiones que otros accidentes de tráfico raramente generan con la misma frecuencia e intensidad.

Y sin embargo, las aseguradoras tratan los accidentes de moto con las mismas tácticas de siempre: oferta rápida y a la baja, clasificación incorrecta de los días de baja, ignorar el equipamiento dañado, intentar atribuir culpa al motorista aunque no la tenga. En Legalcar llevamos más de 20 años defendiendo exclusivamente a víctimas de accidentes de tráfico — motoristas incluidos — y conocemos exactamente cómo actúan y cómo contrarrestarlo.

Documentación real de casos que hemos llevado en Legalcar — para que veas exactamente qué reciben los motoristas de la aseguradora y qué conseguimos nosotros

Casos reales: lo que ofrece la aseguradora y lo que conseguimos en Legalcar

Las siguientes imágenes son documentos reales — no ejemplos ni simulaciones. El primero es la oferta motivada que Mutua Madrileña envió a un cliente motorista tras su accidente. El segundo es el recibo de finiquito firmado por otro cliente de Legalcar con el resultado final obtenido.

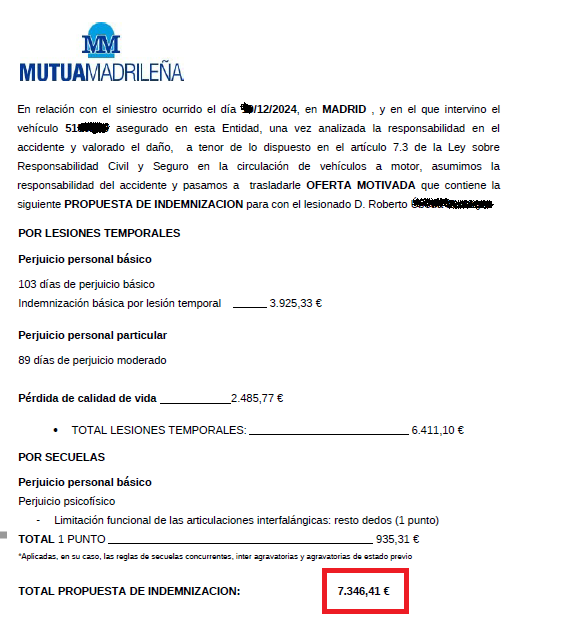

Oferta motivada real enviada por Mutua Madrileña al lesionado D. Roberto tras su accidente de moto en Madrid (diciembre 2024)

7.346,41 € — Oferta de Mutua Madrileña

Esta es la propuesta de indemnización que la aseguradora envió al motorista. Aunque reconoce la responsabilidad y aplica el Baremo, fíjate en lo que no incluye y en cómo clasifica los días:

La oferta es real y está firmada. Pero no incluye lucro cesante, daños en la moto ni equipamiento. Y valora solo 1 punto de secuela — cuando un accidente de moto de esta entidad normalmente genera bastantes más. Aceptarla sería un error.

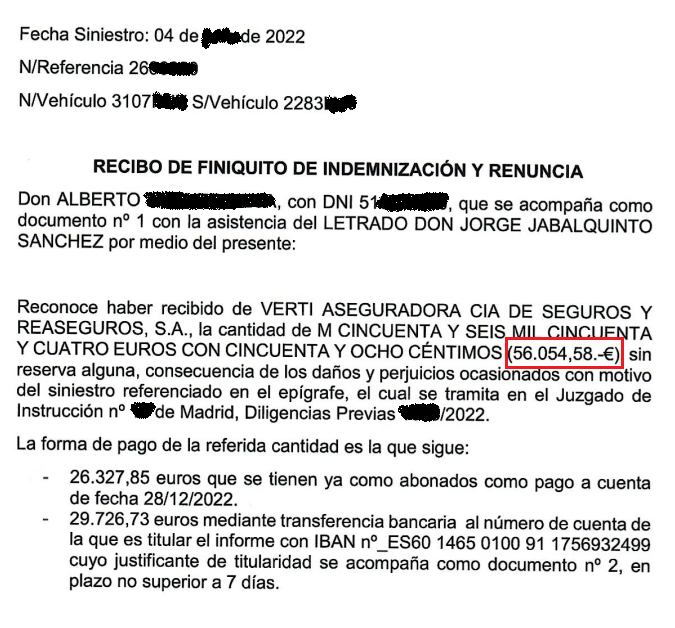

Recibo de finiquito real firmado por el cliente Alberto con asistencia del letrado Jorge Jabalquinto Sánchez (Legalcar) — Verti Aseguradora · Madrid 2022

56.054,58 € — Finiquito firmado con Verti

Este es el recibo de finiquito real del cliente Alberto, con asistencia del letrado Jorge Jabalquinto Sánchez de Legalcar. La indemnización fue abonada por Verti Aseguradora en dos pagos:

El caso se cerró extrajudicialmente. Sin juicio, sin esperas interminables. La clave fue la correcta valoración médico-pericial de las secuelas y la reclamación de todos los conceptos que la aseguradora habría omitido en su primera oferta.

Estimación gratuita con el Baremo 2026

💡 Estos son documentos reales, no ejemplos inventados. La oferta de la aseguradora no es ilegal — es lo mínimo que les resulta rentable ofrecer. La diferencia la hace saber exactamente qué se puede reclamar, cómo documentarlo con un perito médico independiente y con qué argumentos jurídicos defender cada concepto. Eso es lo que hacemos en Legalcar.