¿Prefieres hablar por WhatsApp con un abogado?

Si lo prefieres, puedes comunicarte con nosotros directamente por WhatsApp. Un abogado especializado en accidentes de tráfico atenderá tu consulta de manera rápida, gratuita y confidencial. Escríbenos y recibe una respuesta inmediata.

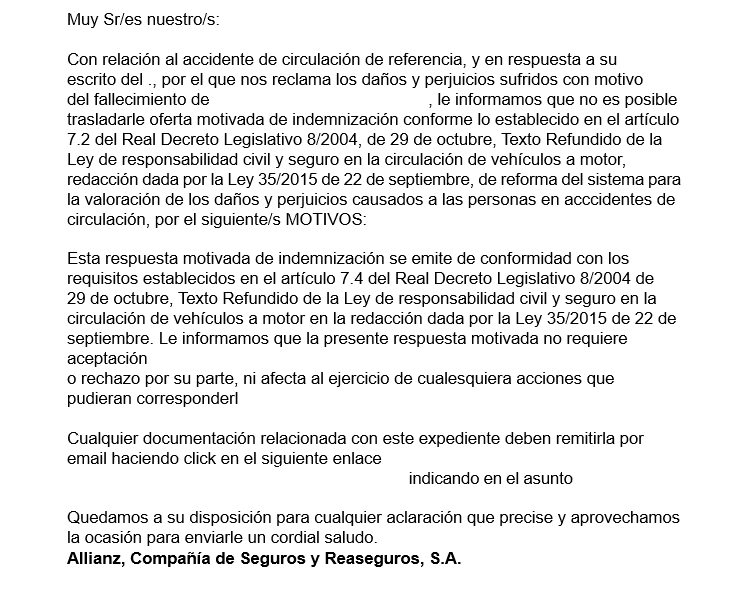

Caso real: respuesta motivada sin motivación suficiente

En este caso real, la aseguradora emitió una respuesta motivada indicando que no era posible trasladar oferta motivada conforme al art. 7 del Texto Refundido de la Ley de Responsabilidad Civil y Seguro en la Circulación de Vehículos a Motor.

Sin embargo, en el apartado de “motivos” no se desarrolló causa concreta que justificara la negativa: no se detalló falta de responsabilidad, ni imposibilidad de cuantificar el daño, ni se aportó informe médico que acreditara técnicamente la denegación.

La ley exige que la respuesta motivada contenga explicación suficiente, detallada y documentada del motivo que impide formular oferta. Una mera referencia genérica al artículo legal no cumple el requisito de motivación.

Muchas respuestas motivadas se limitan a fórmulas estándar sin desarrollo técnico real. Analizar su contenido jurídico es clave para decidir si procede demanda y reclamar intereses por incumplimiento.